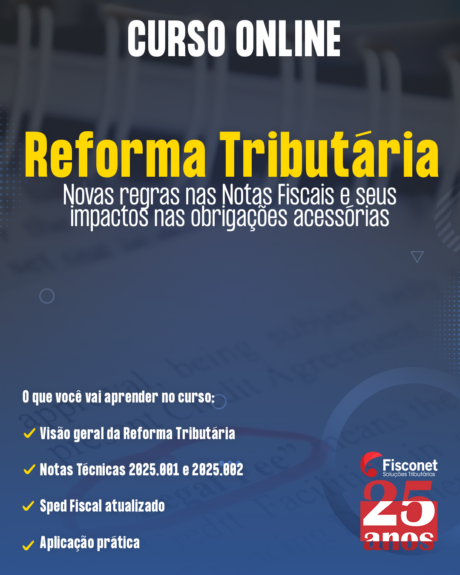

Trazer aos participantes os fundamentos das possíveis restituições ou complementos de ICMS ST, bem como em quais casos poderá ser ou não exigidos e comparar com o ROT, regime optativo de tributação da substituição tributária, como calcular e como lançar no SPED.

·Módulo A – Introdução

– Tese Jurídica – Onde tudo Começou

– Data de Início da Obrigatoriedade de Entrega do Ajuste do Imposto Retido por Substituição Tributária

– Conceito de Estabelecimento Substituído Varejista

– Conceito de Estabelecimento Substituído NÃO Varejista

– Conceito de Imposto Presumido (Crédito)

– Conceito de Imposto Efetivo (Débito)

Módulo B – Parte Operacional

2.1) EFD – ICMS/IPI

– Registro 1900 – Indicador de Sub – Apuração do ICMS.

– Registro 1910 – Período da Sub – Apuração do ICMS.

– Registro 1920 – Sub – Apuração do ICMS.

– Registro 1921 – Ajuste/Benefício da Sub – Apuração do ICMS.

– Registro 1922 – Informações Adicionais dos Ajustes da Sub – Apuração do ICMS.

– Registro 1923 – Informações Adicionais dos Ajustes da Sub – Apuração do ICMS – Identificação dos Documentos Fiscais.

2.2) Operações Realizadas pelos Contribuintes Varejistas ou Não Varejista

·- Levantamento do Estoque – Contribuinte Substituído Varejista.

– Lançamento das Operações de Aquisições de Mercadorias.

– Lançamento do Estorno do Imposto Presumido – Contribuinte Substituído Varejista.

– Lançamento das Operações destinadas a Consumidor Final.

– Lançamento das Operações de Devolução de Venda ou Mercadorias não Entregues.

– Lançamento das Operações destinadas a Consumidor Final, quando a empresa está dispensada de escrituração da NFC-e na EFD – ICMS/IPI.

– Procedimentos a ser adotado em relação ao Ajuste do Imposto Retido por Substituição Tributária, quando a mercadoria for excluída do Regime da Substituição Tributária.

Módulo C – Ao final de cada período de Apuração

3.2) Apuração do ICMS Substituição Tributária a Restituir

– Transferência do Valor do ICMS Substituição Tributária a Restituir para o Registro E210 – Apuração do ICMS Substituição Tributária da EFD – ICMS/IPI.

– Compensação do Valor do Restituir com Saldo Devedor do ICMS Próprio.

– Transferência do Valor da Substituição Tributária a Restituir entre estabelecimentos da mesma empresa.

· Módulo D – Obrigações Acessórias

– Campos a serem preenchidos na emissão de NF-e NÃO destinada a Consumidor a Final.

– Campos a serem preenchidos na emissão de NF-e e/ou NFC-e DESTINADA a Consumidor a Final.

· – Campos a serem preenchidos na Gia Mensal.

Currículo do Curso

| INTRODUÇÃO | |||

| Apresentação ao Curso Restituição e Complementação do ST | GRÁTIS | 00:05:56 | |

| CONCEITOS INICIAIS | |||

| Conceitos Iniciais ao ST | 00:16:21 | ||

| REGULAMENTAÇÃO ESTADUAL | |||

| Regulamentação Estadual | 00:03:18 | ||

| ESTABELECIMENTO VAREJISTA | |||

| Estabelecimento Varejista | 00:11:50 | ||

| ESTABELECIMENTO NÃO VAREJISTA | |||

| Estabelecimento não Varejista | 00:08:20 | ||

| ESCRITURAÇÃO DO SPED | |||

| Escrituração do Sped | 00:12:26 | ||

| MERCADORIAS EM ESTOQUE ESTABELECIMENTO VAREJISTA | |||

| Mercadorias em Estoque Estabelecimento Varejista | 00:13:17 | ||

| OPERAÇÕES DE ENTRADA ESTABELECIMENTO VAREJISTAS | |||

| Operações de Entrada Estabelecimento Varejistas | 00:07:29 | ||

| ESTORNO DE CRÉDITO FISCAL ESTABELECIMENTO VAREJISTA | |||

| Estorno de Crédito Fiscal Estabelecimento Varejista | 00:06:08 | ||

| ESCRITURAÇÃO DAS OPERAÇÕES DE SAÍDAS ESTABELECIMENTO VAREJISTA | |||

| Escrituração das Operações de Saídas Estabelecimento Varejista | 00:06:29 | ||

| DEVOLUÇÕES DE VENDA ESTABELECIMENTO VAREJISTA | |||

| Devoluções de Venda Estabelecimento Varejista | 00:01:58 | ||

| OPERAÇÕES DE ENTRADA ESTABELECIMENTO NÃO VAREJISTAS | |||

| Operações de Entrada Estabelecimento Não Varejistas | 00:04:27 | ||

| OPERAÇÕES DE SAÍDAS ESTABELECIMENTO NÃO VAREJISTA | |||

| Operações de Saídas Estabelecimento Não Varejista | 00:03:58 | ||

| DEVOLUÇÕES DE VENDAS ESTABELECIMENTO NÃO VAREJISTA | |||

| Devoluções de Vendas Estabelecimento Não Varejista | 00:02:36 | ||

| APURAÇÃO DOS VALORES (VALOR A COMPLEMENTAR) | |||

| Apuração dos Valores (Valor a complementar) | 16:05:00 | ||

| APURAÇÃO DOS VALORES (VALOR A RESTITUIR) | |||

| Apuração dos Valores (Valor a Restituir) | 00:10:09 | ||

| EMISSÃO DOS DOCUMENTOS FISCAIS | |||

| Emissão dos Documentos Fiscais | 00:07:58 | ||

Course Reviews

Os Mais Populares

FORMAÇÃO EM ANALISTA DE DEPARTAMENTO PESSOAL - CURSO EXTENSIVO

dezembro 06,2022 / 9 Comentáriosрџ“•рџ“• CURSO EXTENSIVO DE FORMAÇÃO EM ANALISTA DE DEPARTAMENTO PESSOALрџ“•рџ“• Quer ser um...

FISCONETFLIX - CONTÁBIL, FISCAL, TRABALHISTA

junho 15,2022 / 7 ComentáriosA PLATAFORMA MAIS COMPLETA PARA PROFISSIONAIS CONTテ。EIS, FISCAIS E TRABALHISTAS O cenテ。rio tributテ...

PRODUTOR RURAL - OPÇÃO PELA TRIBUTAÇÃO SOBRE A FOLHA DE PAGAMENTO OU SOBRE A COMERCIALIZAÇÃO DA PRODUÇÃO 2023

dezembro 16,2020 / 6 ComentáriosO curso contempla as alterações trazidas pela Lei n° 13.606/2018, a qual excluiu a...

Até o momento o curso está muito interessante! Excelente didática do professor.

O professor explica muito bem, da exemplos práticos. Super recomendo.

Instruções claras e bem explicadas.