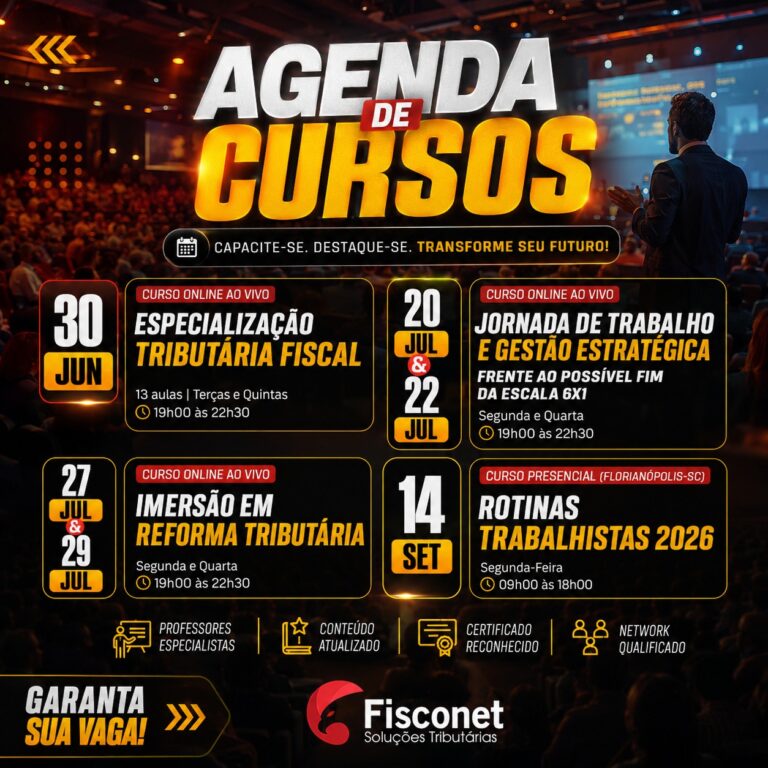

Descrição

Trazer aos participantes os fundamentos das possíveis restituições ou complementos de ICMS ST, bem como em quais casos poderá ser ou não exigidos e comparar com o ROT, regime optativo de tributação da substituição tributária, como calcular e como lançar no SPED.

·Módulo A – Introdução

– Tese Jurídica – Onde tudo Começou

– Data de Início da Obrigatoriedade de Entrega do Ajuste do Imposto Retido por Substituição Tributária

– Conceito de Estabelecimento Substituído Varejista

– Conceito de Estabelecimento Substituído NÃO Varejista

– Conceito de Imposto Presumido (Crédito)

– Conceito de Imposto Efetivo (Débito)

Módulo B – Parte Operacional

2.1) EFD – ICMS/IPI

– Registro 1900 – Indicador de Sub – Apuração do ICMS.

– Registro 1910 – Período da Sub – Apuração do ICMS.

– Registro 1920 – Sub – Apuração do ICMS.

– Registro 1921 – Ajuste/Benefício da Sub – Apuração do ICMS.

– Registro 1922 – Informações Adicionais dos Ajustes da Sub – Apuração do ICMS.

– Registro 1923 – Informações Adicionais dos Ajustes da Sub – Apuração do ICMS – Identificação dos Documentos Fiscais.

2.2) Operações Realizadas pelos Contribuintes Varejistas ou Não Varejista

·- Levantamento do Estoque – Contribuinte Substituído Varejista.

– Lançamento das Operações de Aquisições de Mercadorias.

– Lançamento do Estorno do Imposto Presumido – Contribuinte Substituído Varejista.

– Lançamento das Operações destinadas a Consumidor Final.

– Lançamento das Operações de Devolução de Venda ou Mercadorias não Entregues.

– Lançamento das Operações destinadas a Consumidor Final, quando a empresa está dispensada de escrituração da NFC-e na EFD – ICMS/IPI.

– Procedimentos a ser adotado em relação ao Ajuste do Imposto Retido por Substituição Tributária, quando a mercadoria for excluída do Regime da Substituição Tributária.

Módulo C – Ao final de cada período de Apuração

3.2) Apuração do ICMS Substituição Tributária a Restituir

– Transferência do Valor do ICMS Substituição Tributária a Restituir para o Registro E210 – Apuração do ICMS Substituição Tributária da EFD – ICMS/IPI.

– Compensação do Valor do Restituir com Saldo Devedor do ICMS Próprio.

– Transferência do Valor da Substituição Tributária a Restituir entre estabelecimentos da mesma empresa.

· Módulo D – Obrigações Acessórias

– Campos a serem preenchidos na emissão de NF-e NÃO destinada a Consumidor a Final.

– Campos a serem preenchidos na emissão de NF-e e/ou NFC-e DESTINADA a Consumidor a Final.

· – Campos a serem preenchidos na Gia Mensal.

admin –

Até o momento o curso está muito interessante! Excelente didática do professor.

admin –

O professor explica muito bem, da exemplos práticos. Super recomendo.

admin –

Instruções claras e bem explicadas.