Descrição

A partir de 1º de janeiro de 2026, o regime do Lucro Presumido passa por mudanças relevantes que impactam diretamente a apuração do IRPJ e da CSLL. As alterações introduzidas pela Lei Complementar nº 224/2025, regulamentadas pela Instrução Normativa RFB nº 2.305/2025, modificam a lógica de cálculo, reforçam a visão do regime como benefício fiscal e aumentam a carga tributária para empresas com maior faturamento.

Este curso foi desenvolvido para capacitar profissionais da área tributária e contábil a compreenderem, aplicarem e planejarem estrategicamente diante do novo cenário.

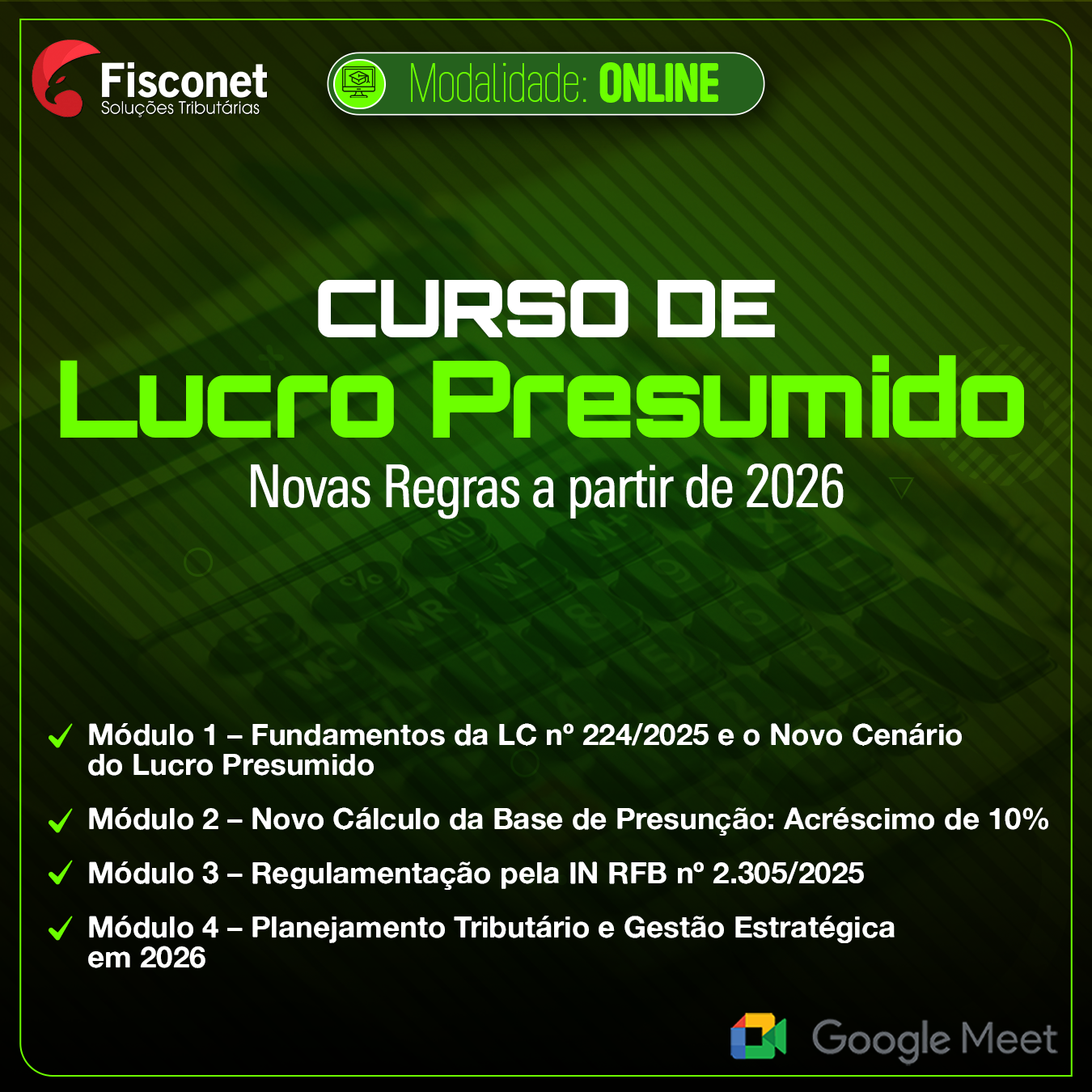

Módulo 1 – Fundamentos da LC nº 224/2025 e o Novo Cenário do Lucro Presumido

- Evolução histórica do Lucro Presumido no sistema tributário brasileiro

- Enquadramento do Lucro Presumido como benefício fiscal sob a ótica da LC nº 224/2025

- Vigência e aplicação das novas regras a partir de 1º de janeiro de 2026 (IRPJ)

- Objetivos da norma:

- Redução gradual de incentivos fiscais

- Aproximação ao regime padrão de tributação

- Impactos conceituais e práticos para empresas e profissionais

Módulo 2 – Novo Cálculo da Base de Presunção: Acréscimo de 10%

- Percentuais tradicionais de presunção e sua reconfiguração em 2026

- Aplicação do acréscimo de 10% sobre os percentuais vigentes

- Empresas com faturamento anual superior a R$ 5 milhões

- Regra de proporcionalidade trimestral:

- Limite de R$ 1,25 milhão por trimestre

- Cálculo do excesso de faturamento

- Exemplos práticos e simulações:

- Comércio (8% → base majorada)

- Serviços (32% → base majorada)

- Reflexos diretos no IRPJ e na CSLL

Módulo 3 – Regulamentação pela IN RFB nº 2.305/2025

- Estrutura e objetivos da Instrução Normativa

- Cronograma de implementação:

- IRPJ: janeiro/2026

- Demais tributos federais: abril/2026

- Limitação e redução linear de benefícios e incentivos fiscais

- Regras operacionais e pontos de atenção na apuração

- Exclusões previstas:

- Renúncias fiscais que permanecem válidas

- Benefícios não alcançados pela norma

- Impactos na rotina fiscal e no compliance tributário

Módulo 4 – Planejamento Tributário e Gestão Estratégica em 2026

- Análise comparativa:

- Lucro Presumido x Lucro Real após as novas regras

- Avaliação do aumento efetivo da carga tributária

- Impacto no fluxo de caixa das empresas

- Interface com a Reforma Tributária:

- Introdução da alíquota teste do IBS e da CBS em 2026

- Segurança jurídica e controvérsias:

- Natureza do Lucro Presumido (regime de apuração x benefício fiscal)

- Riscos fiscais e oportunidades de planejamento

- Recomendações práticas para tomada de decisão empresarial